Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 21. Oktober 2022

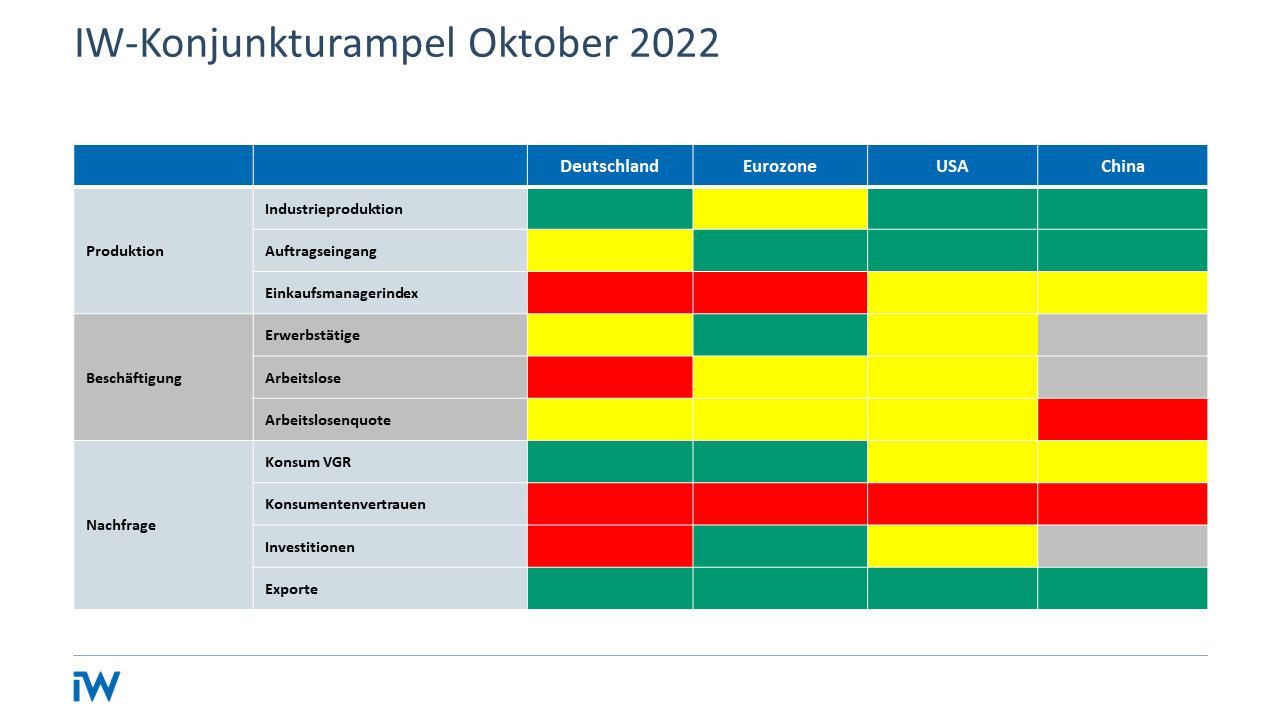

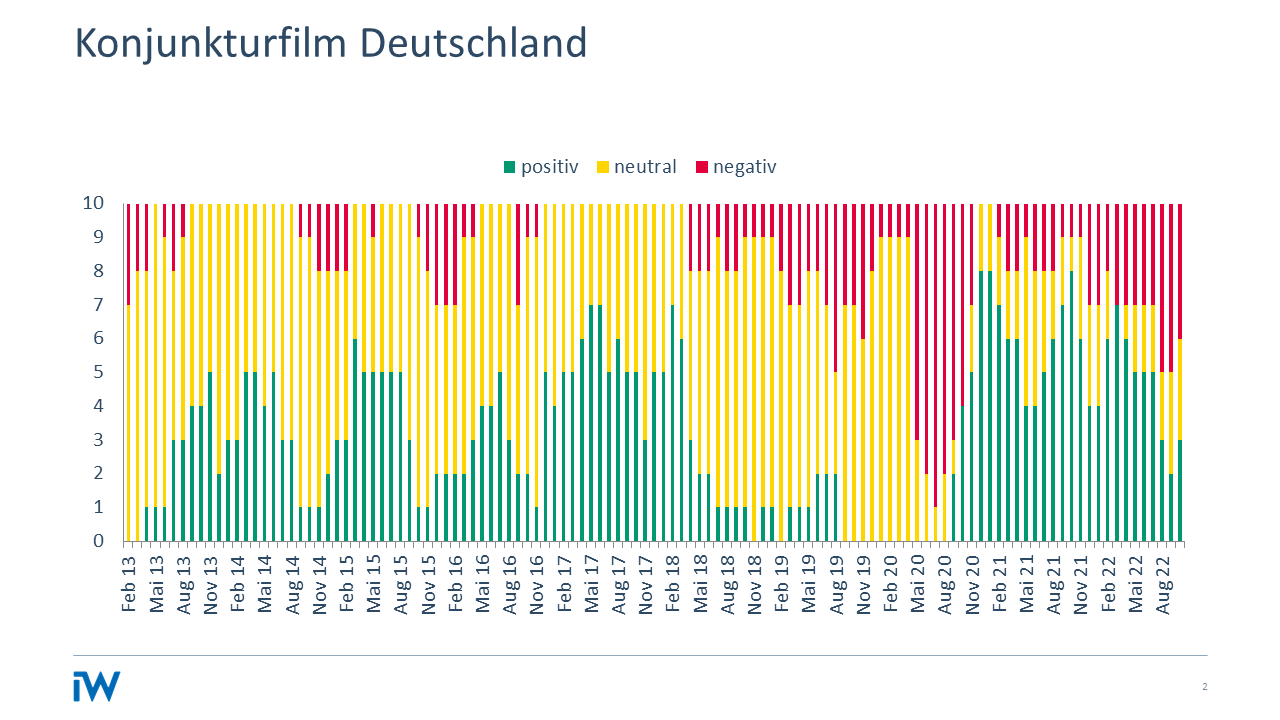

Konjunkturampel: Der Schaden ist von Dauer

Ukrainekrieg und Pandemiefolgen halten die Wirtschaft im Griff. Besserung ist erst 2023 zu erwarten, schreibt IW-Konjunkturexperte Michael Grömling in einem Gastbeitrag für die VDI-Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Die deutsche Wirtschaft steckt in einer breit angelegten Rezession. Die Industrieproduktion lag zwar in den Sommermonaten etwas über dem Vorquartal. Die Entwicklung der Auftragseingänge und die Stimmung der Einkaufsmanager lassen jedoch eine Verlängerung und Verschärfung der schon seit geraumer Zeit vorherrschenden Industriekrise erwarten.

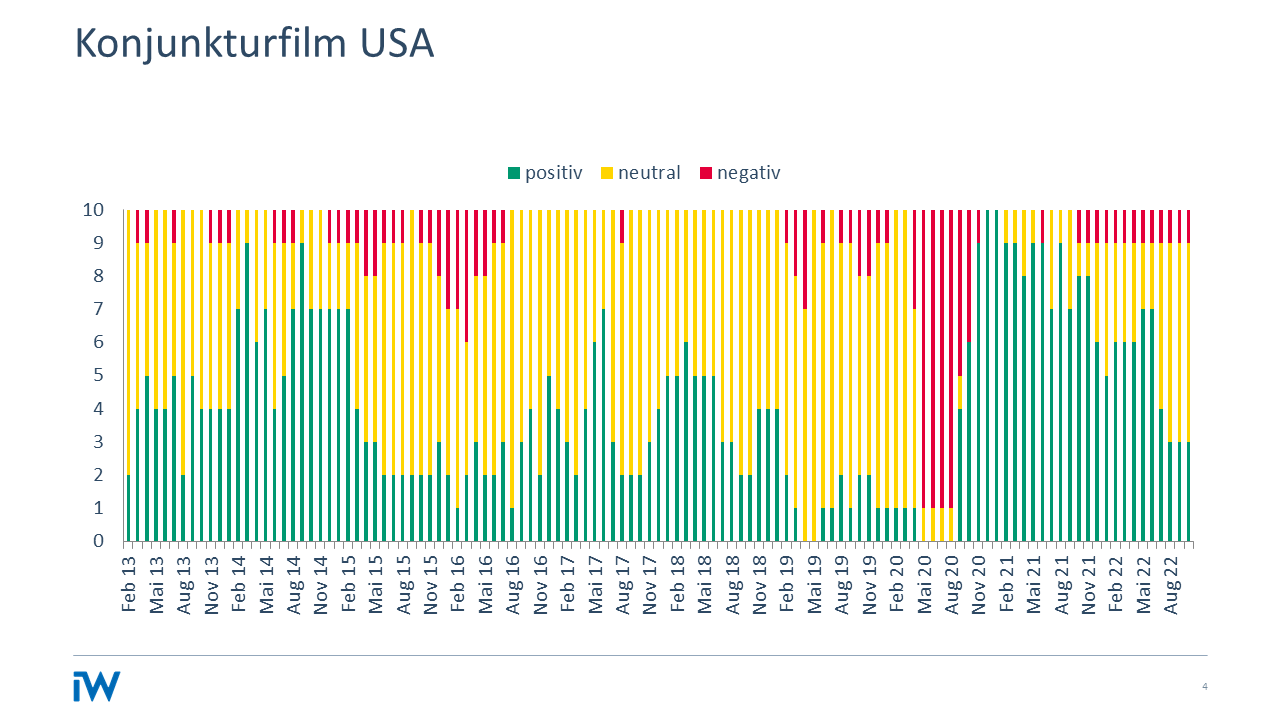

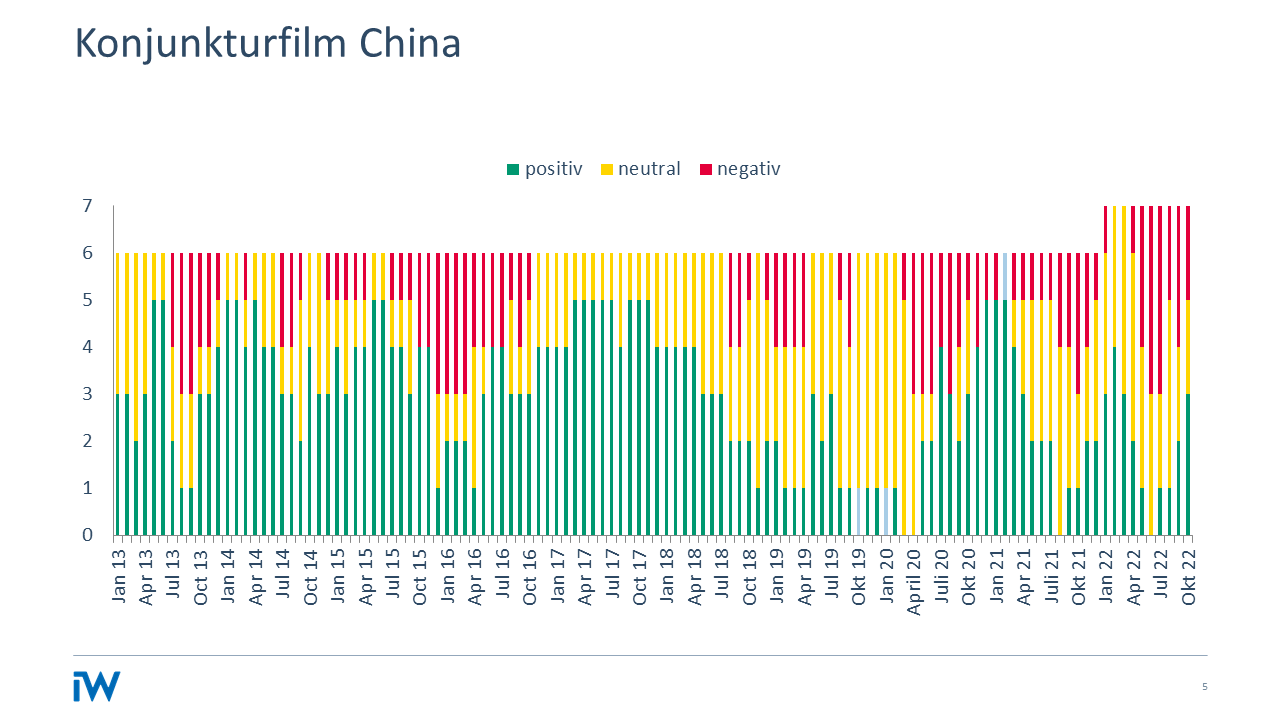

Diese düsteren Konjunkturperspektiven nähren sich aus der Einschätzung, dass vorerst kein Ende des Kriegs in der Ukraine zu erwarten ist. Daraus ergeben sich hohe Risiken und hohe Kosten für die deutsche Energieversorgung mit allen Folgen für die Volkswirtschaft. Die globalen Liefernetzwerke leiden weiter unter pandemiebedingten Verspannungen. Steigende Arbeitskosten könnten die Wettbewerbsfähigkeit der Firmen zusätzlich verschlechtern. All dies sorgt für multiple Angebotsschocks in der deutschen Wirtschaft.

Darüber hinaus leidet die gesamtwirtschaftliche Nachfrage in ihrer vollen Breite. Die hohen Inflationsraten zehren mehr und mehr an der Kaufkraft der privaten Haushalte. Wegen dieser Perspektiven halten sich die Unternehmen mit Investitionen zurück. Die Weltwirtschaft verliert an Schwung, dies setzt dem deutschen Exportgeschäft zu.

Angesichts dieser Belastungen erwartet das Institut der deutschen Wirtschaft in seiner Herbstprognose, dass das reale Bruttoinlandsprodukt in Deutschland im Jahresdurchschnitt 2022 nur noch um knapp 1,25 % über dem Vorjahresniveau liegen wird. Dieses Plus ist allein auf den guten Jahresstart zurückzuführen.

„Umkippeffekte können die Industrieproduktion in Deutschland nachhaltig schädigen.“

Beginnend mit dem dritten Quartal, war die Wirtschaftsleistung rückläufig. Erst im dritten Quartal des nächsten Jahres ist wieder mit einem Anstieg zu rechnen. Diese Erholung wird sich im Jahresverlauf 2023 aber nur einstellen, wenn sich die vielfältigen Versorgungsprobleme zurückbilden und die damit einhergehenden negativen Preiseffekte nachlassen. Für den Jahresdurchschnitt 2023 wird dann ein Rückgang des realen BIP um knapp 1,75 % erwartet. Dabei werden die privaten Konsumausgaben ihr Vorjahresniveau um 2 % unterschreiten. Bei den Bauinvestitionen ist für 2022 und 2023 ein Minus zu erwarten. Die Ausrüstungsinvestitionen kommen nur wenig von der Stelle. Damit wird die infolge der Pandemie entstandene Investitionslücke bis zum Jahresende 2023 nicht geschlossen werden. Der Außenhandel bleibt angesichts der schwachen Weltwirtschaft ebenfalls ausgebremst.

Die IW-Prognose fällt im Vergleich mit den Vorhersagen anderer Institute pessimistisch aus. Zum einen wird davon ausgegangen, dass der Konsum infolge hoher Inflationsraten und zunehmender Vorsicht heftiger abkühlt. Zum anderen werden stärkere Produktionsstörungen in der Industrie erwartet. Ausfälle in einzelnen Bereichen führen über die vielfältigen Vernetzungen schnell zu Abwärtsspiralen. Das konnte bereits in der Pandemie gelernt werden. Mit andauernden Belastungen drohen langfristige Folgewirkungen für die Wirtschaftsstruktur. Abrupte Unterbrechungen von komplexen Produktionsprozessen und Zuliefernetzwerken können diese dauerhaft beeinträchtigen und damit Umkippeffekte auslösen, die die Industrieproduktion in Deutschland nachhaltig schädigen. Dies wirkt über vielfältige Verbundeffekte in den unternehmensnahen Dienstleistungssektor hinein.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.