Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Markus Demary in Die deutsche Wirtschaft Gastbeitrag 31. Januar 2022

Zwei Kurven, die zeigen, wie die Unternehmen in die Zukunft gehen

In den letzten zwei Jahrzehnten vor der Corona-Pandemie zeigte sich ein neues Phänomen: sparende Unternehmen. Das Motiv des vorsorglichen Sparens soll nicht nur Liquiditätspuffer schaffen in Krisen, in denen die Liquidität versiegt.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Der Aufbau von Eigenkapital ermöglicht den Unternehmen mit starken Bilanzen in die Transformationsphase zu gehen – sei es für Investitionen in neue Technologien oder durch den Aufkauf von Start-ups aus dem Technologiesektor.

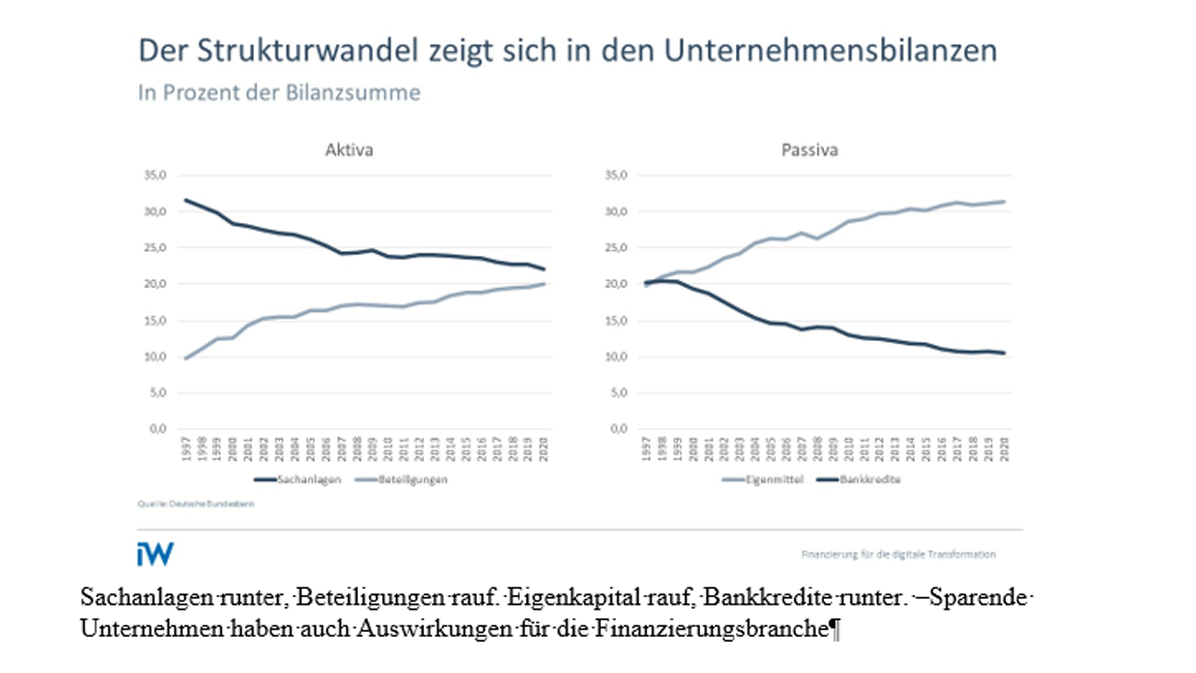

Spartätigkeit wird häufig den großen US-amerikanischen Technologieunternehmen zugeschrieben, die stärker in Software und Daten als in Hardware investieren. Es zeigt sich aber auch, dass sich die Zusammensetzung der Investitionen und der Finanzierung im deutschen Unternehmenssektor insgesamt verändert hat. Der Anteil der Sachanlagen am Gesamtvermögen ist schrittweise von 31,6 Prozent im Jahr 1997 auf 22,1 Prozent im Jahr 2020 gesunken, was mit den Ergebnissen von Studien für die USA übereinstimmt. Möglicherweise haben deutsche Unternehmen liquide Mittel für die Durchführung gezielter Übernahmen aufgebaut, da Beteiligungen an anderen Unternehmen in Deutschland von 9,8 Prozent der Bilanzsumme im Jahr 1997 auf 20,1 Prozent der Bilanzsumme im Jahr 2020 gestiegen sind.

Inhaltselement mit der ID 10470

Inhaltselement mit der ID 10471

Auf der Passivseite der Bilanz des Unternehmenssektors ist ein Anstieg des Eigenkapitals von 19,8 Prozent der Bilanzsumme im Jahr 1997 auf 31,4 Prozent der Bilanzsumme im Jahr 2020 zu verzeichnen. Da die Emission von neuem Kapital im Laufe der Zeit in etwa stabil geblieben ist, ist daraus zu schließen, dass die überschüssigen Ersparnisse des Unternehmenssektors hauptsächlich zur Verbesserung der Eigenkapitalposition verwendet wurden. In diesem Sinne sind die Bankkredite trotz des Niedrigzinsumfelds von 20,3 Prozent der Bilanzsumme im Jahr 1997 auf 10,5 Prozent der Bilanzsumme im Jahr 2020 zurückgegangen. Der Rückgang der Bankkredite spiegelt wahrscheinlich das Deleveraging im Zusammenhang mit dem Anstieg der Ersparnisbildung der Unternehmen in Deutschland wider, könnte aber auch auf die Substitution von Bankkrediten durch Kredite innerhalb der Unternehmensgruppe zurückzuführen sein. Zu dieser Entwicklungen in den Bilanzen der Unternehmen können zusätzliche Faktoren beigetragen haben:

Vor der Steuerreform im Jahr 2000 wurden einbehaltene Gewinne höher besteuert als ausgeschüttete Gewinne. Mit der Reform wurden die Steuersätze auf einen gleichen Satz harmonisiert, was den Anreiz für Unternehmen erhöhte, Gewinne einzubehalten und ihre Eigenkapitalquoten zu erhöhen.

Nach den beiden schweren Rezessionen in den Jahren 2001 und 2008 haben die Unternehmen wahrscheinlich die Erfahrung gemacht, dass eine stärkere Bilanz sie robuster gegenüber wirtschaftlichen Schocks macht. Daher haben sie möglicherweise sowohl ihre Eigenkapital- als auch ihre Liquiditätspuffer erhöht.

Seit der als Basel II bekannten Bankenregulierung von 2004 ist der Zugang zu Krediten für Unternehmen mit einer höheren Ausfallwahrscheinlichkeit restriktiver geworden. Dadurch haben die Unternehmen einen Anreiz, ihre Eigenkapitalquoten zu erhöhen, um ihre Kreditwürdigkeit zu verbessern.

Welche Auswirkungen hat die aktuelle Pandemie auf das Sparen der Unternehmen? Im Hinblick auf die langfristigen Auswirkungen der Pandemie auf das Sparverhalten der Unternehmen kann davon ausgegangen werden, dass die Unternehmen ihre Liquiditäts- und Eigenkapitalpuffer nach der COVID-19-Krise aufgrund der folgenden Entwicklungen wieder auffüllen werden:

Mittelfristig wird sich die Wirtschaft von der Pandemie erholen und die Einnahmen der Unternehmen werden sich im Zuge der Erholung normalisieren und zu steigenden Gewinnen führen.

Darüber hinaus könnten viele Unternehmen erkannt haben, dass der Aufbau von Liquiditätspuffern druch Eigenkapital in der Vergangenheit ihre Finanzlage gestärkt und sie robuster gegen negative Schocks gemacht hat. Aus diesem Grund könnten die Unternehmen einen Anreiz haben, ihre Liquiditätspuffer aufzustocken, um für die nächste Rezession gerüstet zu sein.

Wenn die Banken während der Rezession unter Kreditverlusten leiden, werden sie ihre Kreditvergabe wahrscheinlich restriktiver gestalten. Dies wird insbesondere Unternehmen mit geringen Eigenkapitalpuffern treffen. Daher werden die Unternehmen versuchen, ihre Eigenkapitalpuffer wieder aufzustocken, um ihren Zugang zu externer Finanzierung zu sichern.

Die besonders von der Pandemie betroffenen Unternehmen werden ihre während der Pandemie aufgenommenen kurzfristigen Schulden zurückzahlen müssen, bevor sie neue Kredite für den Kauf neuer Investitionsgüter beantragen können, was zu niedrigen Investitionen führen wird, die mit dem Aufbau von Liquiditäts- und Eigenkapitalpuffern einhergehen.

Insgesamt kann davon ausgegangen werden, dass die COVID-19-Krise den Trend des Unternehmenssparens nur auf kurze Sicht gedämpft hat. Langfristig wird der Corona-Schock jedoch höchstwahrscheinlich die Spartätigkeit der Unternehmen stärken, da die Unternehmen die Erfahrung gemacht haben, dass höhere Eigenkapital- und Liquiditätspuffer in Krisen, in denen die Liquidität versiegt, von Vorteil sein können. Dieses Motiv des vorsorglichen Sparens könnte sich noch verstärken, da wir davon ausgehen, dass die Risikowahrnehmung allgemein weiter ansteigen wird, wie dies auch bei anderen schweren Krisen seit der Jahrtausendwende der Fall war.

Was bedeutet dies für die Finanzierung der digitalen und klimaneutralen Transformation? Der Aufbau von Eigenkapital in den letzten Jahren ermöglicht den Unternehmen mit starken Bilanzen in die Transformationsphase zu gehen, was die Finanzierung der notwendigen Investitionen erleichtern wird. Dies gilt vor allem für Investitionen in neue Technologien, die entweder durch eigene Forschung und Entwicklung oder durch den Aufkauf von Start-ups aus dem Technologiesektor erfolgen kann.

33. Finanzmarkt Round-Table: De-Industrialisierung – Gefahr für den Finanz- und Wirtschaftsstandort Deutschland?

Das Institut der deutschen Wirtschaft, die DekaBank und die Börsen-Zeitung laden Sie zum Finanzmarkt Round-Table am Montag, den 29. April 2024 von 10:30 bis 12:30 Uhr ein. Der Round-Table findet als Online-Veranstaltung statt.

Christian Rusche IW-Kurzbericht Nr. 15 14. März 2024

Deindustrialisierung: Aktuelle Entwicklungen von Direktinvestitionen

Obwohl sich die Situation bei den Energiekosten nach den Turbulenzen der letzten Jahre wieder etwas entspannt hat, sehen wir weiterhin hohe (Netto-)Abflüsse von Direktinvestitionen aus Deutschland. Das deutet darauf hin, dass die Perspektiven am Standort ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.