Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 24. Juni 2019

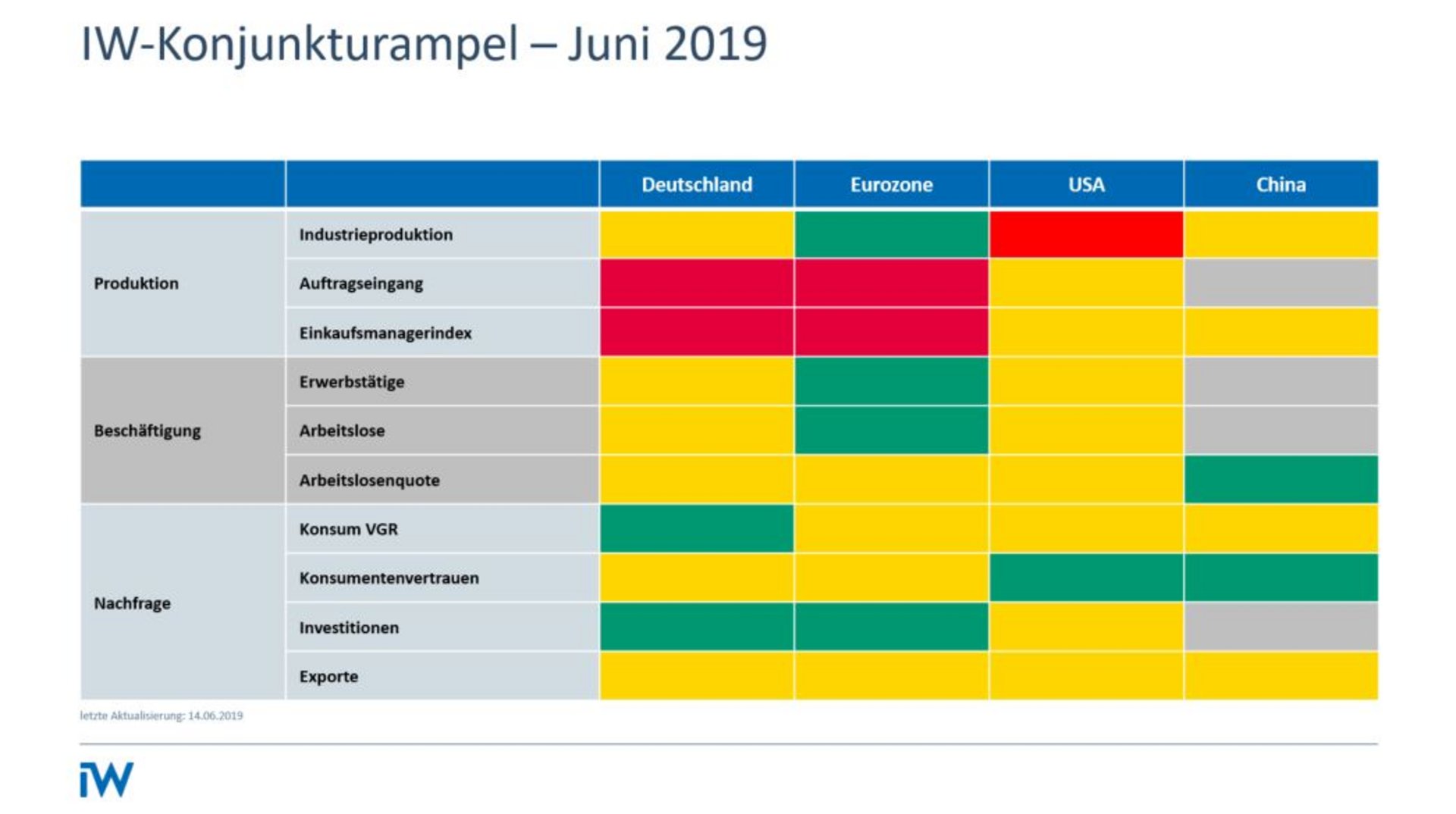

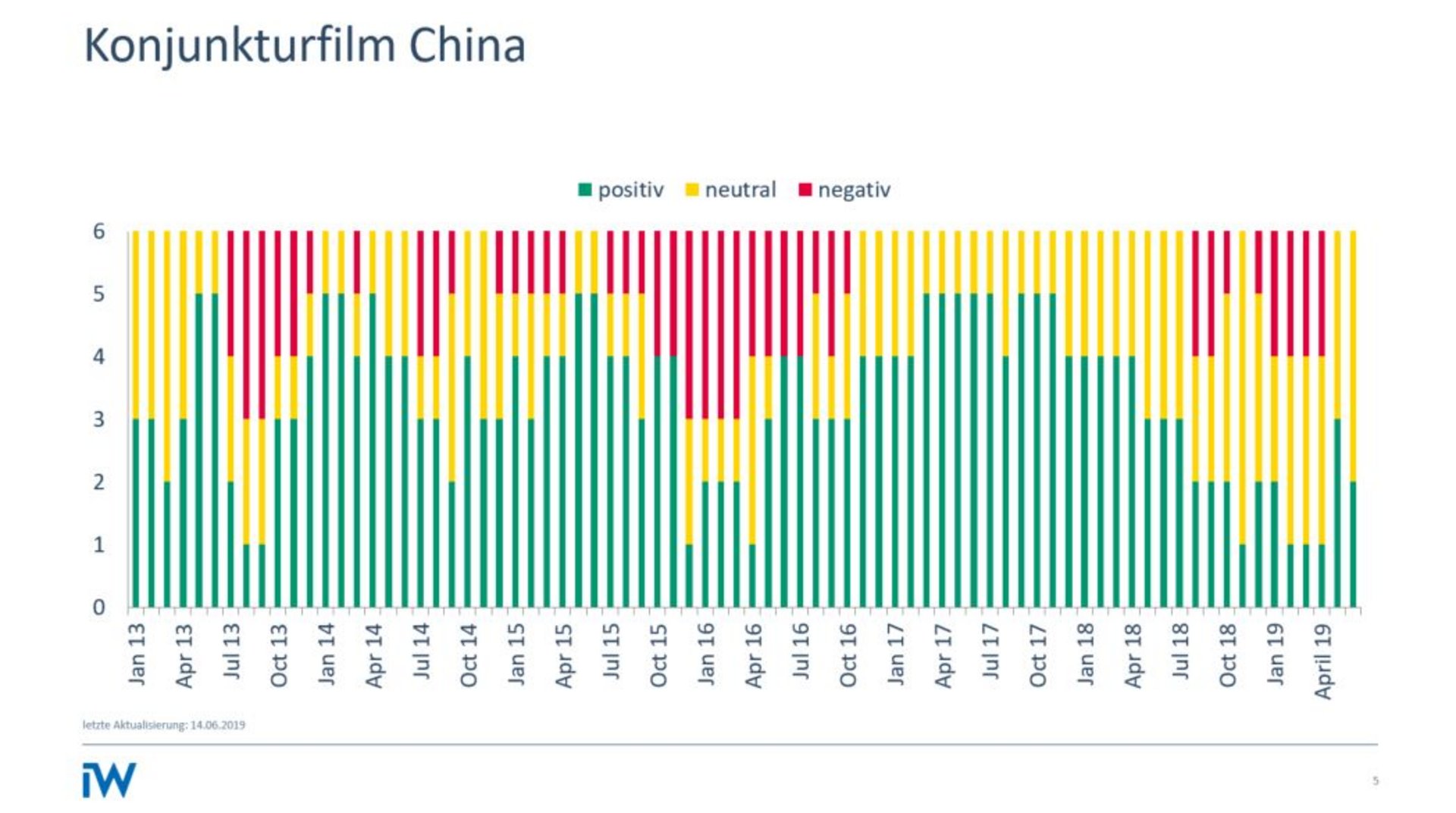

IW-Konjunkturampel: Weiter auf der Eskalationsleiter

Das Durchatmen nach den vergleichsweise guten Konjunkturdaten für das erste Quartal – die auch die IW-Konjunkturampel im vergangenen Monat geprägt haben – ist vorerst wieder vorbei, schreibt IW-Konjunkturexperte Michael Grömling in den VDI-Nachrichten.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Die jüngsten Konjunktursignale haben für einen erneuten Stimmungsblues gesorgt. Den zuletzt sachten Lichtblicken bei den industriellen Auftragseingängen stehen erneute Rückgänge bei der Industrieproduktion und bei den Exporten gegenüber.

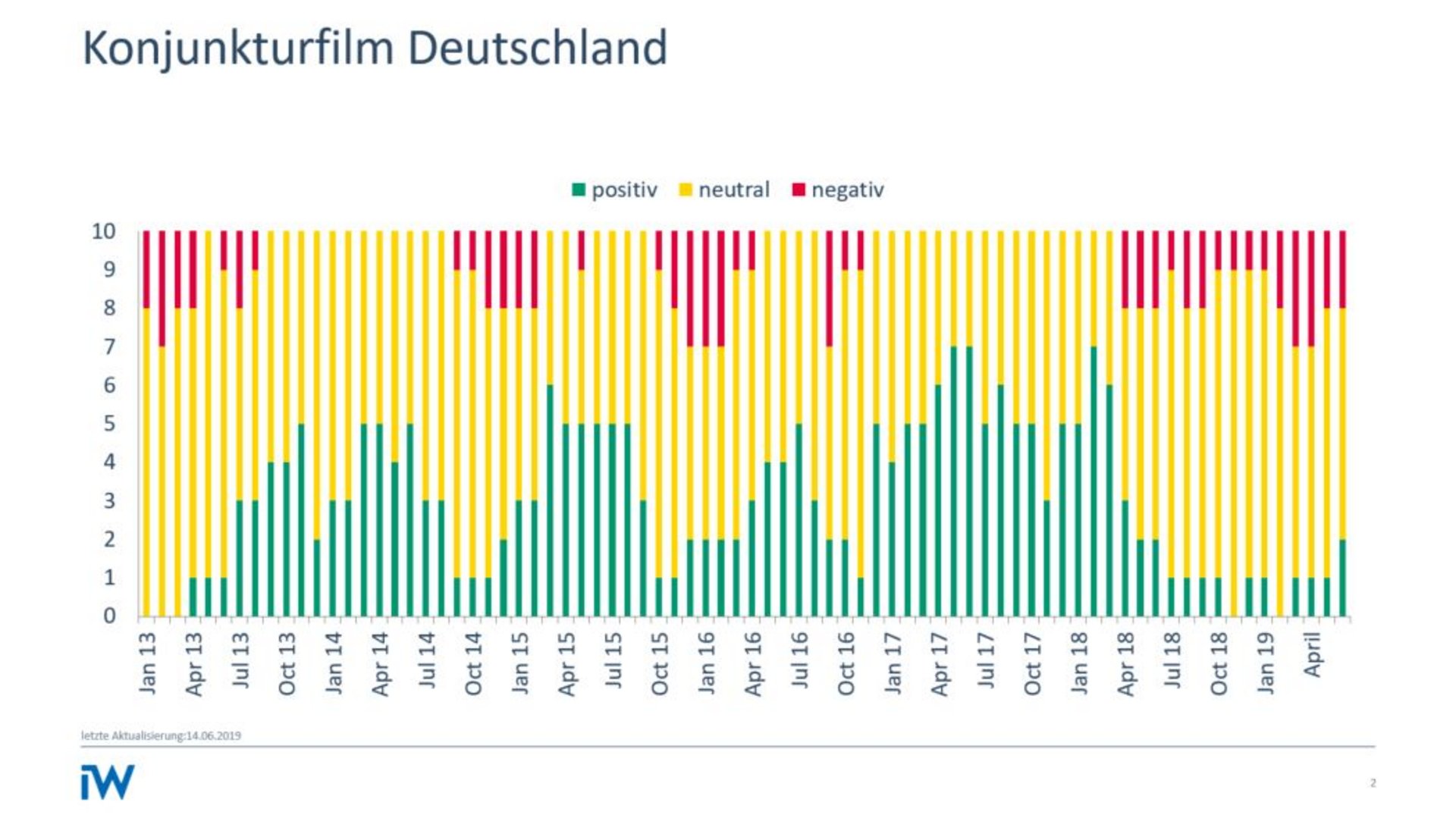

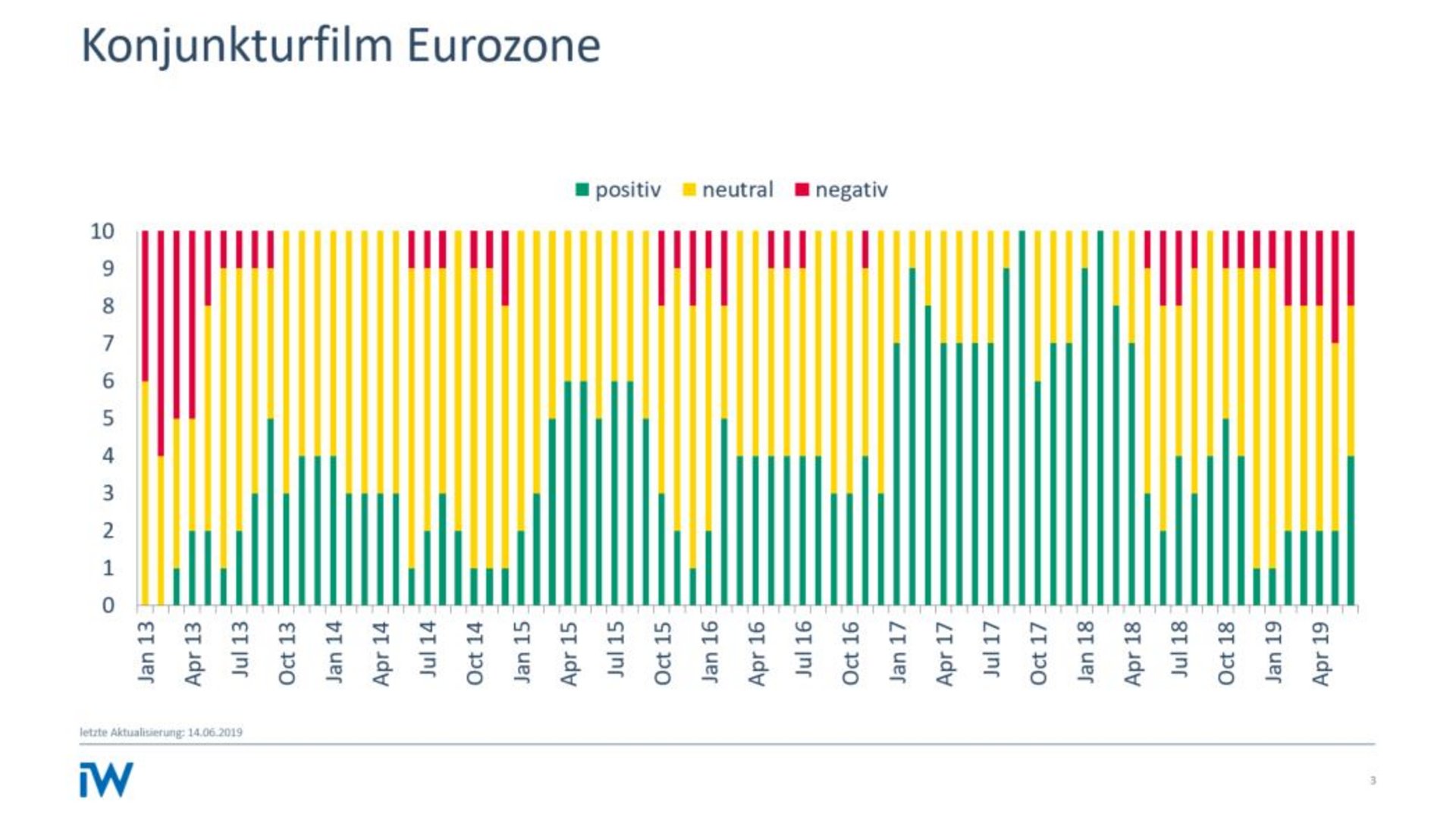

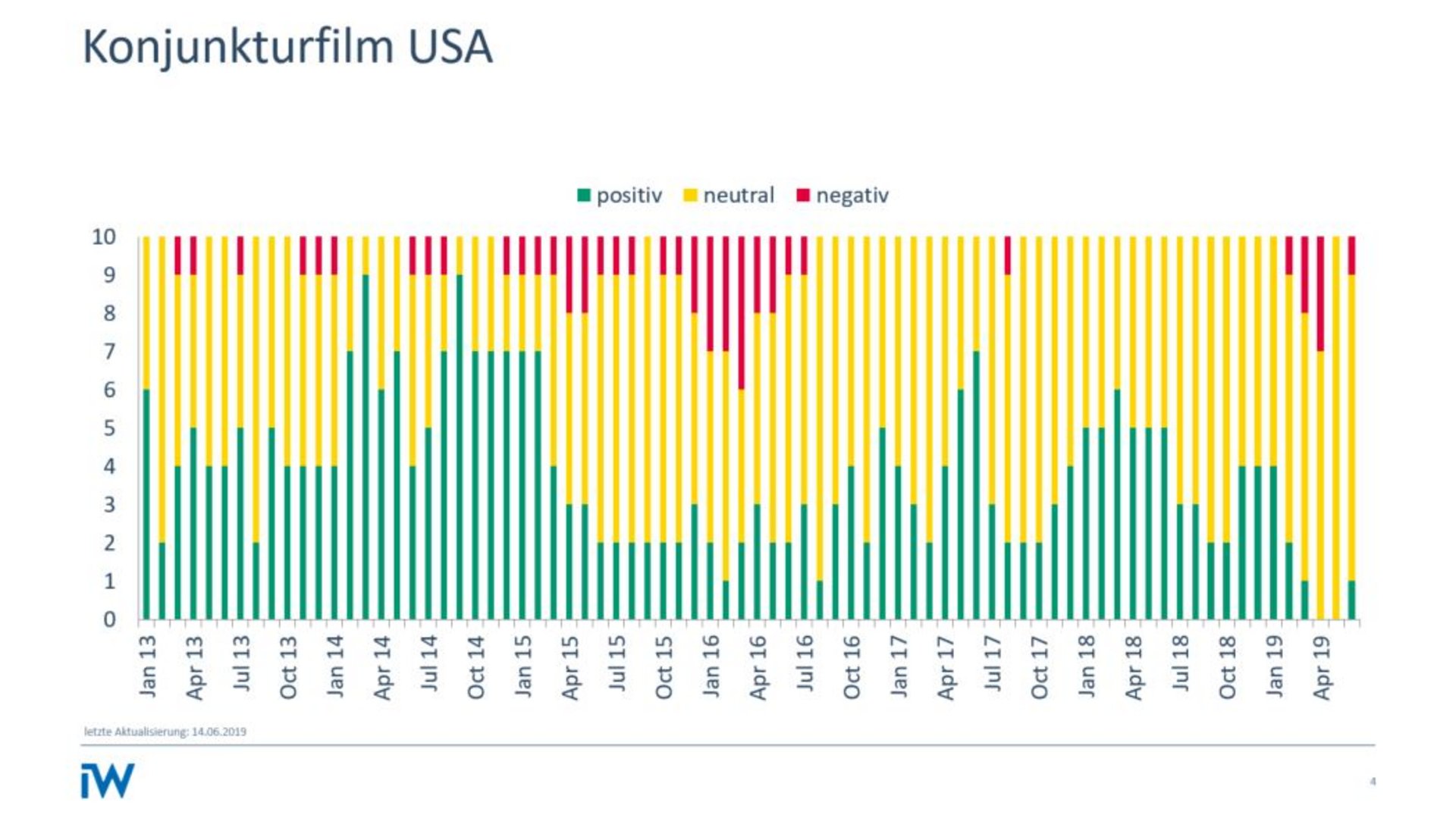

In der IW-Konjunkturampel wird dies zunächst nicht sichtbar, weil immer die letzten drei Monatswerte den Werten für die drei vorhergehenden Monate gegenübergestellt werden. Damit sollen Ausreißer im positiven wie im negativen Sinne geglättet und der Blick auf die Entwicklungsrichtung des Trends gelenkt werden.

Aufgrund der schwachen Werte für den April ist nicht auszuschließen, dass die deutsche Industrie auch im zweiten Quartal den Rückwärtsgang eingelegt hat. Damit würde die Wertschöpfung des Verarbeitenden Gewerbes – mit Ausnahme des zweiten Quartals im vorigen Jahr – durchweg seit Anfang 2018 von Quartal zu Quartal schrumpfen. Das entspricht im historischen Kontext einer ausgeprägten Industrierezession.

„Die vergangenen Wochen haben gezeigt, wie schnell es auf der Eskalationsleiter weiter nach oben gehen kann.“

Eine Trendwende ist aktuell nicht sichtbar und somit bleiben die Industrieperspektiven für das gesamte Jahr 2019 deutlich eingetrübt. Die Mehrzahl der Prognostiker erwartet für dieses Jahr eine Stagnation der Industrie. Damit das immerhin eintritt, muss aber im zweiten Halbjahr deutlich zugelegt werden. Dass dies geschieht, ist jedoch an der Entwicklung des Einkaufsmanagerindex nicht abzulesen. Dieser ist jüngst in Deutschland weiter gesunken und liegt nunmehr schon seit Februar dieses Jahres unter der Expansionsschwelle. Zuletzt sogar sehr deutlich.

Inhaltselement mit der ID 6033

Inhaltselement mit der ID 6034

Die aktuellen geopolitischen Anspannungen infolge der Zwischenfälle im Persischen Golf haben – neben dem Dauerbrenner Handelsstreitigkeiten – das konjunkturelle Durchatmen ebenfalls gedrosselt. Eine Verschärfung der Situation mit ernsthaften Beeinträchtigungen der globalen Versorgung dürfte sich schlagartig in kräftig steigenden Ölpreisen niederschlagen. Dies trifft zwar die Weltwirtschaft nicht in einer ausgeprägten Hochkonjunktur mit bereits hohen Ölpreisständen. Öl ist aber nach wie vor der zentrale Rohstoff in allen Ländern, sodass die globale Konjunktur zusätzlich an Schwung verliert. Das trifft vor allem die energieintensiven Produzenten und die Konsumenten hierzulande. Die Konsumkonjunktur hat sowieso schon aufgrund der abgebremsten Beschäftigungsentwicklung an Schwung verloren. Steigende Energie- und Kraftstoffpreise werden dies verstärken. Die vergangenen Wochen haben gezeigt, wie kurzlebig derzeit Momente des Durchatmens sind und wie schnell es auf der Eskalationsleiter weiter nach oben gehen kann.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.