Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Michael Grömling in den VDI-Nachrichten Gastbeitrag 25. Oktober 2019

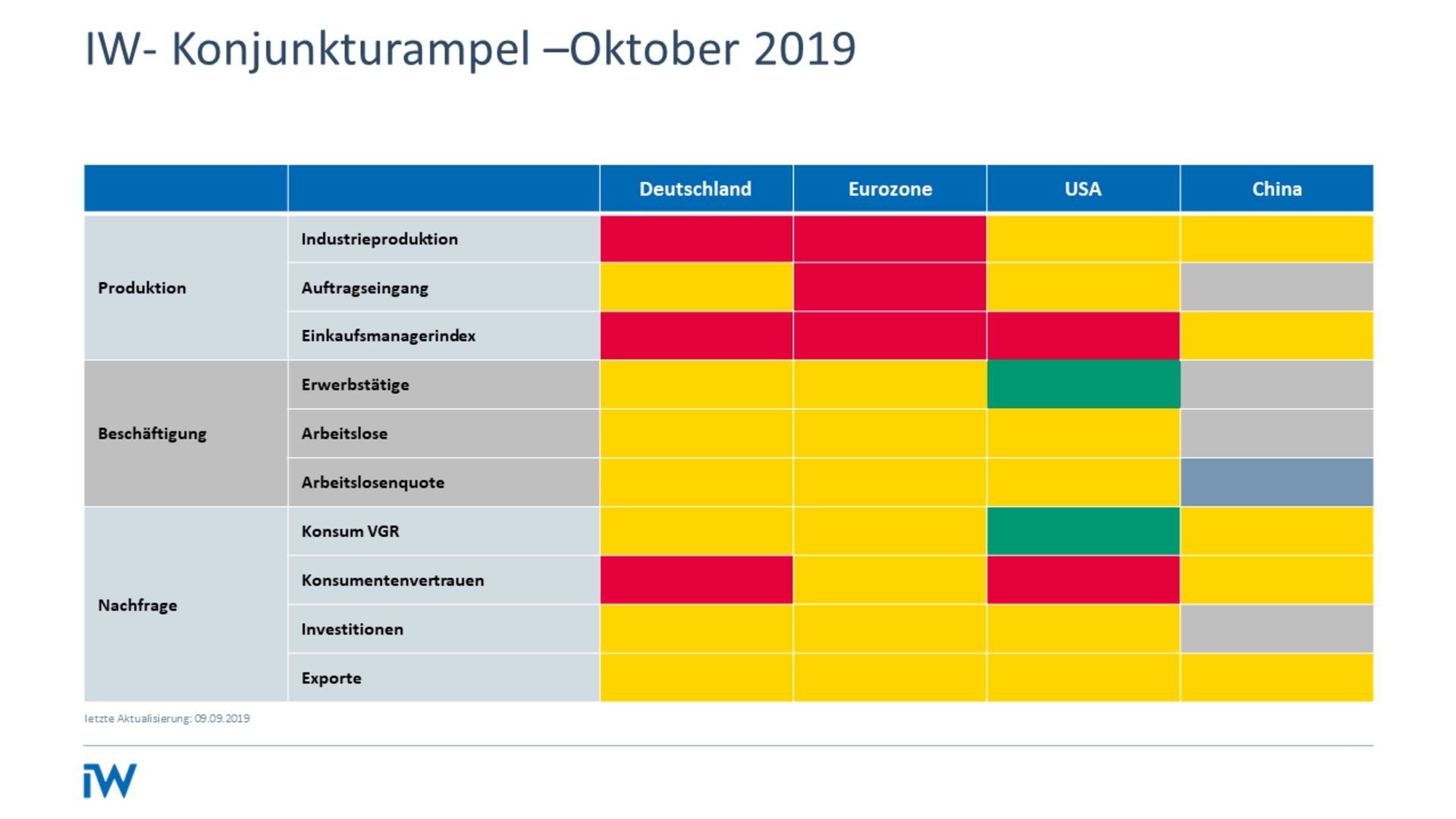

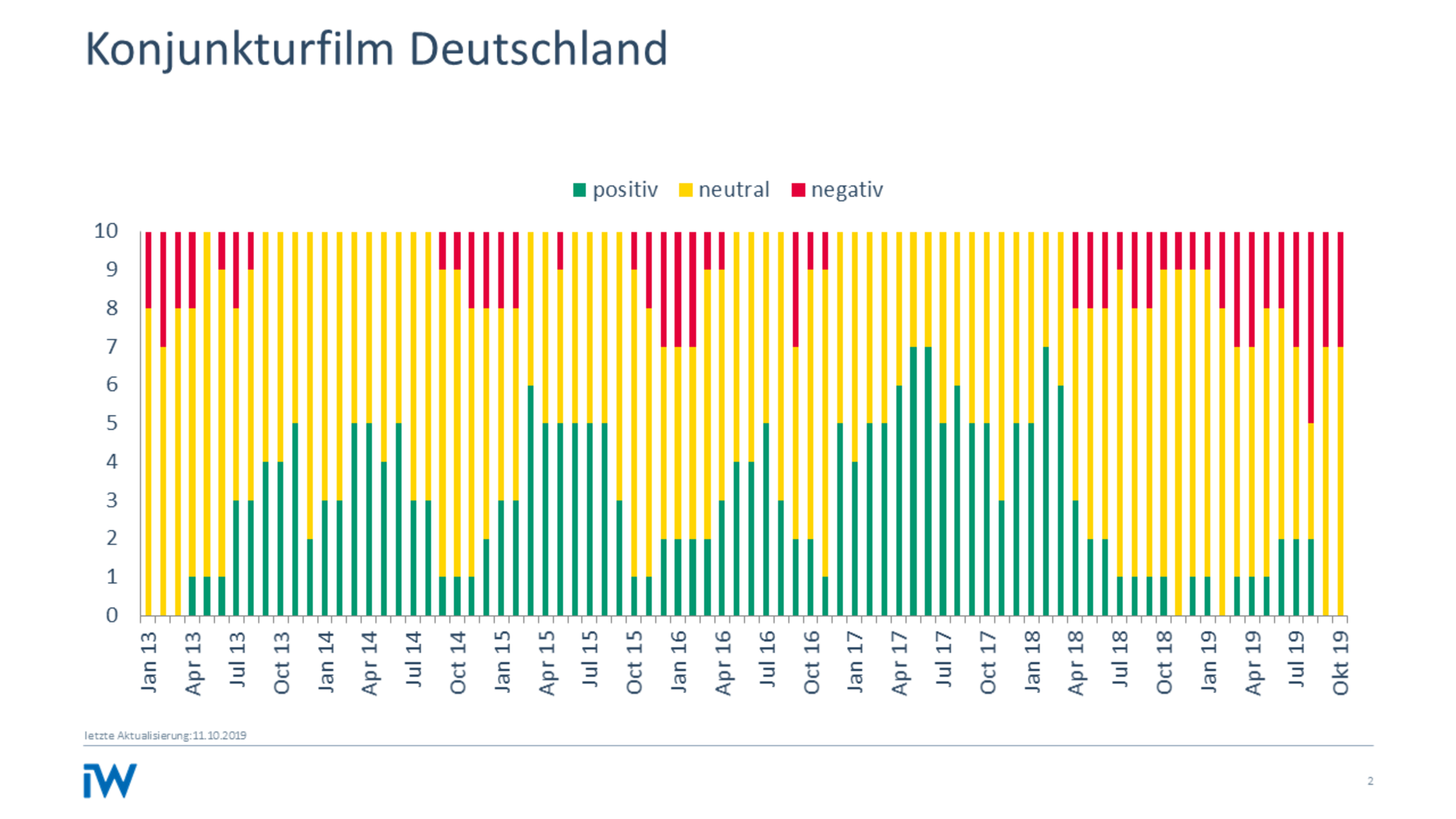

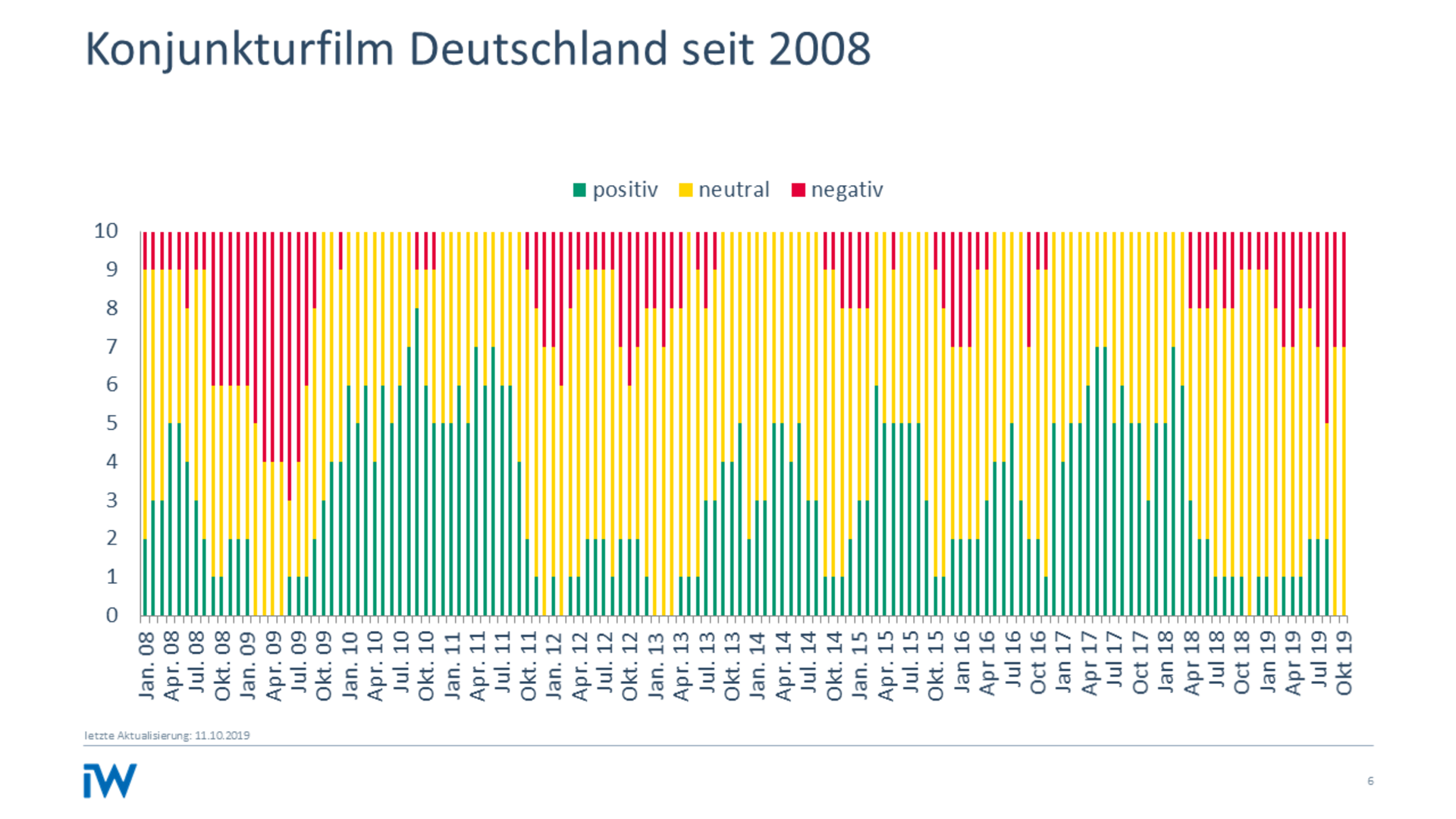

IW-Konjunkturampel: Lange Belastungsprobe

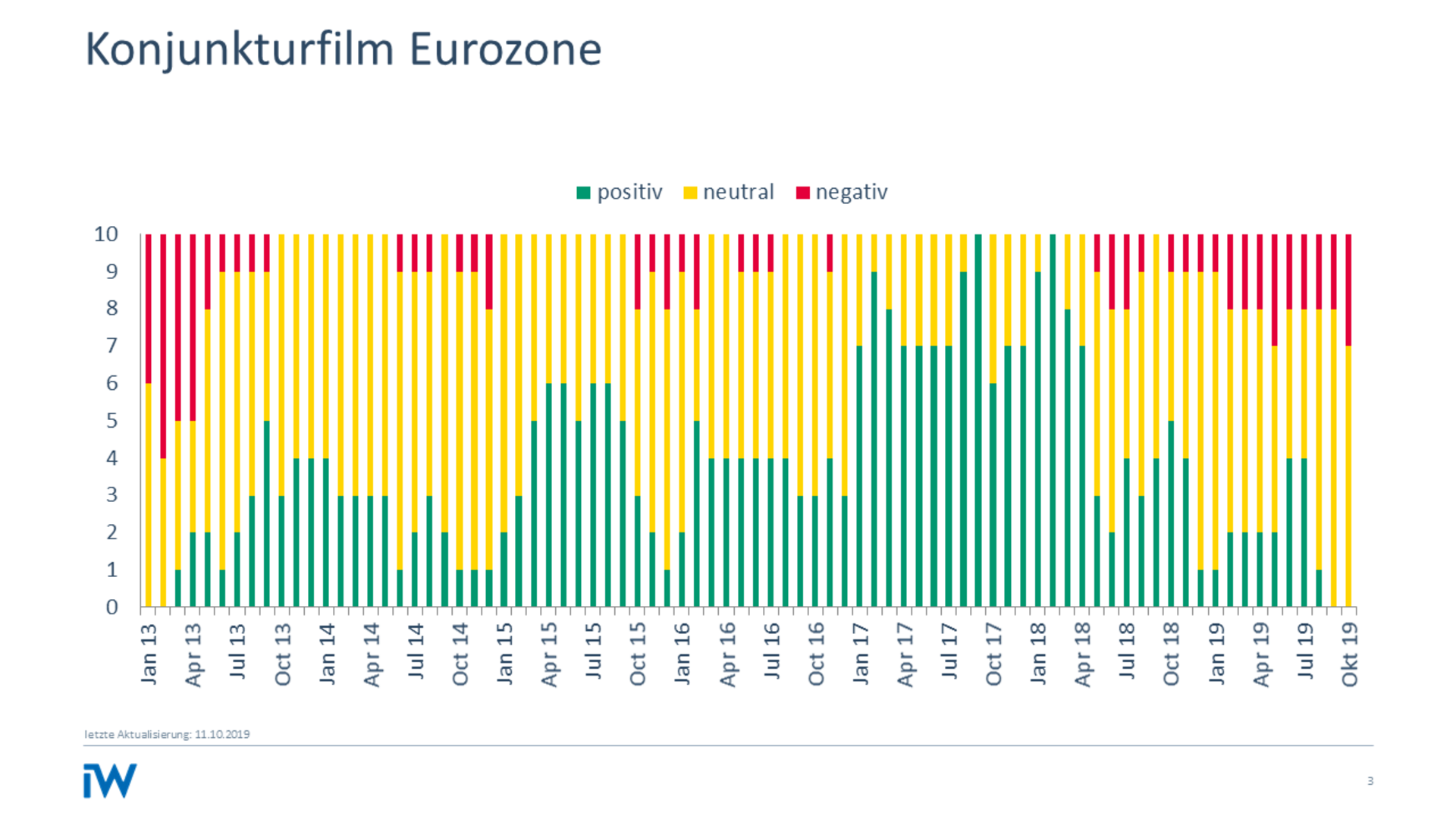

Die aktuelle Rezession in der Industrie wird noch eine ganze Weile andauern, schreibt IW-Konjunkturexperte Michael Grömling in einem Gastbeitrag für die VDI-Nachrichten. Nicht nur die deutsche Industrie bekommt die Lasten des Protektionismus zu spüren. Die Daten der IW-Konjunkturampel vom Oktober zeigen für den gesamten Euroraum ein mittlerweile tiefrotes Bild.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

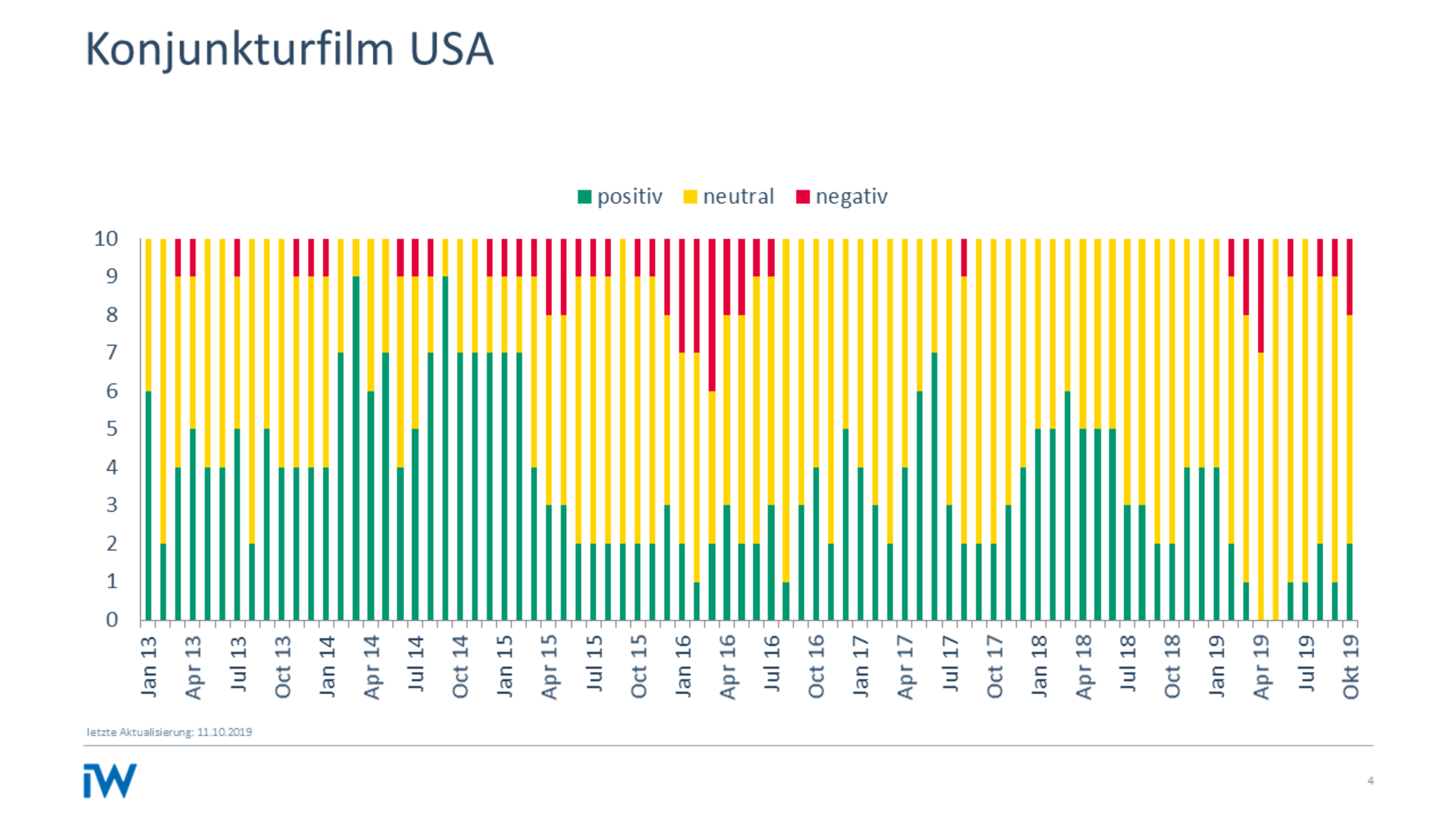

Dass Protektionismus ein Negativsummenspiel ist, bei dem alle verlieren, merken ebenfalls die USA. Jedenfalls tritt auch dort das Verarbeitende Gewerbe auf der Stelle. Den offiziellen Zahlen nach gilt dies auch für China.

Die jüngsten Handelsgespräche zwischen den USA und China haben die Anspannungen zumindest nicht weiter verstärkt. Eindeutige Signale für ein besseres Miteinander gehen davon aber erst einmal nicht aus. Von einer breiten geopolitischen Entspannung sind wir ebenfalls weit entfernt. Damit bleiben auch die vielfältigen politischen Risiken für Investoren rund um den Globus bestehen. Die Konjunkturperspektiven für die großen Wirtschaftsräume werden dementsprechend weiter gestutzt.

Beim Welthandel und der globalen Investitionstätigkeit zeigen sich unverkennbare Bremsspuren. Diese treffen die deutsche Industrie mitvoller Kraft. Sichtbar wird dies Monat für Monat mit der IW-Konjunkturampel, wo die für die Industrie relevanten Felder seit geraumer Zeit kein Grün mehr gesehen haben. Auch an der Kapazitätsauslastung der Industrie werden die konjunkturellen Beeinträchtigungen sichtbar: Vom dritten Quartal 2018 bis zum dritten Quartal 2019 ging der Nutzungsgrad von 88 % auf 84 % zurück. Das ist im langfristigen Vergleich zwar immer noch ein guter Wert, der jedoch im laufenden Quartal aller Voraussicht nach weiter unterboten wird. Dafür sprechen schon die Meldungen über geplante Kurzarbeit – vor allem im Automotive-Sektor. Die Kapazitätsanpassungen treffen aber nicht nur die Fahrzeugindustrie, sondern sie sind in der Breite der Industrie angekommen.

Inhaltselement mit der ID 6467

Inhaltselement mit der ID 6468

Den in die IW-Konjunkturampel einfließenden Daten zufolge befindet sich die deutsche Industrie bislang in einer vergleichbaren Lage wie zu Zeiten der europäischen Staatsschuldenkrise, die ab dem Jahr 2011 der Investitionstätigkeit in Europa stark zusetzte. Beim Tiefpunkt im ersten Quartal 2013 lag die reale Wertschöpfung der deutschen Industrie um 4,4 % unter dem Vorjahresniveau. Eine anhaltende Erholung setzte damals nach sechs Quartalen ein.

„Die deutsche Industrie befindet sich in einer vergleichbaren Lage wie zu Zeiten der europäischen Staatsschuldenkrise.“

Nimmt man Anfang 2018 als Ausgangspunkt für die aktuelle Industrierezession, dann wurde die Euroraumkrise hinsichtlich Dauer und Stärke mittlerweile übertroffen. Auch die tiefe Industriekrise von 2009 wurde in zeitlicher Hinsicht bereits getoppt. Freilich sind wir von den gewaltigen Ausmaßen der damaligen globalen Finanzmarktkrise weit entfernt: Im zweiten Quartal 2009 lag die reale Wertschöpfung des Verarbeitenden Gewerbes um knapp 25 % unter dem vormaligen Höchstwert vom vierten Quartal 2007. Die Erholung setzte aber schnell und dann auch mit ordentlichem Tempo ein, sodass im zweiten Quartal 2011 die Krise wieder ausgebügelt war.

Dagegen findet derzeit ein fortwährender Rückgang statt, dessen baldiges Ende nicht abzusehen ist. Damit dürfte die aktuelle Industrierezession eine länger anhaltende Belastungsprobe bleiben.

Michael Grömling in den VDI-Nachrichten Gastbeitrag 17. April 2024

Konjunkturampel: Die deutsche Wirtschaft verharrt in der Stagnation

Für die deutsche Industrie ist keine Trendwende in Sicht – anders als für die Dienstleistungsbranche, schreibt IW-Konjunkturexperte Michael Grömling für die VDI-Nachrichten.

IW-Konjunkturumfrage Frühjahr 2024: Unternehmen sehen keine Erholung in 2024

Die Ergebnisse der IW-Konjunkturumfrage vom Frühjahr 2024 zeigen, dass sich die Geschäftslage der deutschen Unternehmen seit dem Herbst 2023 nicht verbessert hat.

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.