Industrielle Arbeitskosten im internationalen Vergleich

Christoph Schröder IW-Trends Nr. 3 20. September 2016 Industrielle Arbeitskosten im internationalen Vergleich

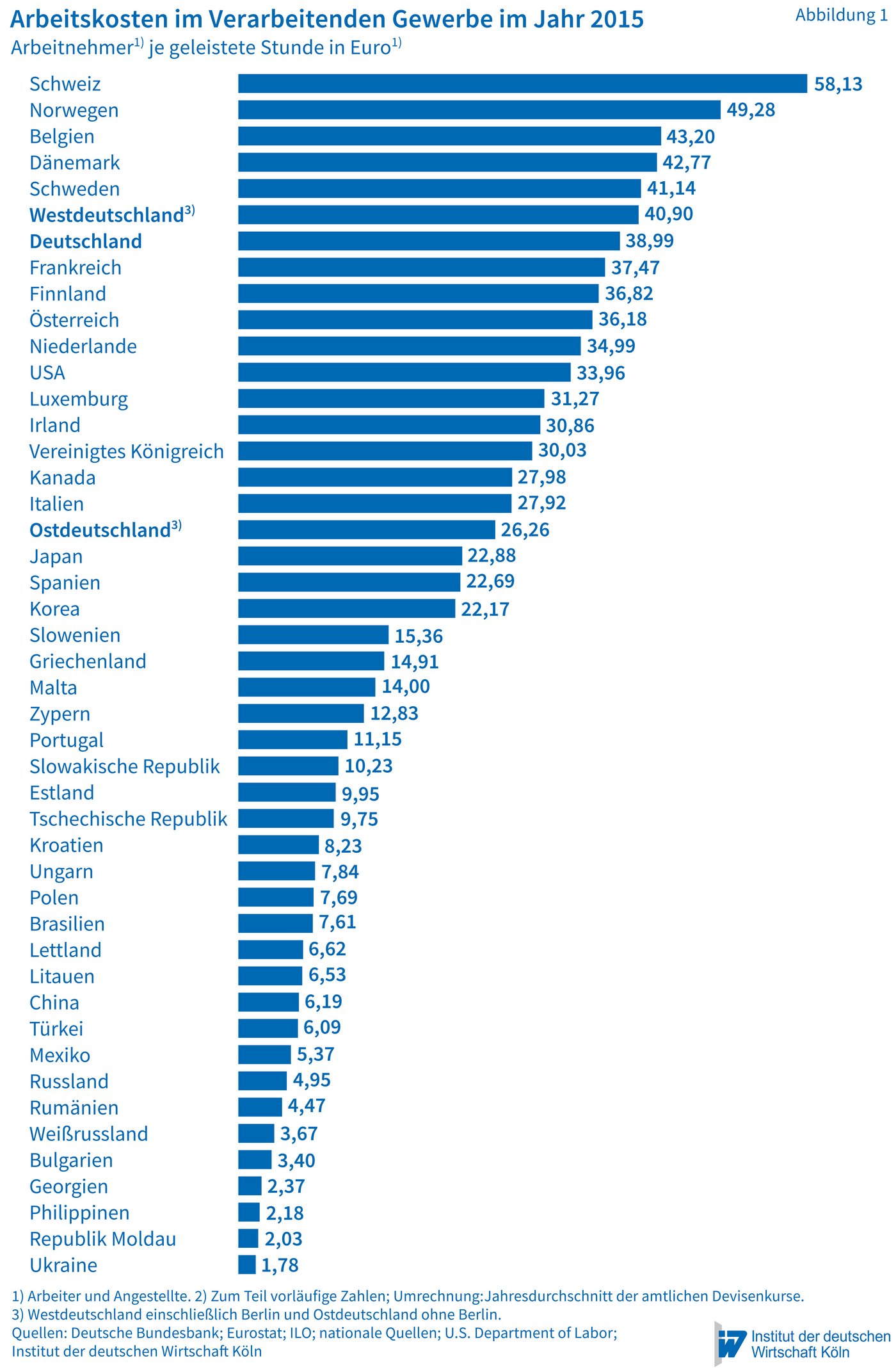

Die Arbeitskosten des westdeutschen Verarbeitenden Gewerbes beliefen sich im Jahr 2015 auf 40,90 Euro je Arbeitnehmerstunde. Damit liegt Westdeutschland an sechster Stelle des 44 Länder umfassenden Arbeitskostenvergleichs des Instituts der deutschen Wirtschaft Köln und hat gegenüber dem Durchschnitt der fortgeschrittenen Industrieländer um fast ein Viertel höhere Arbeitskosten zu tragen.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Christoph Schröder Institut der deutschen Wirtschaft (IW)

Die Arbeitskosten des westdeutschen Verarbeitenden Gewerbes beliefen sich im Jahr 2015 auf 40,90 Euro je Arbeitnehmerstunde. Damit liegt Westdeutschland an sechster Stelle des 44 Länder umfassenden Arbeitskostenvergleichs des Instituts der deutschen Wirtschaft Köln und hat gegenüber dem Durchschnitt der fortgeschrittenen Industrieländer um fast ein Viertel höhere Arbeitskosten zu tragen.

Für Deutschland insgesamt beläuft sich der Kostennachteil auf ein Sechstel, da das ostdeutsche Niveau mit 26,26 Euro um 36 Prozent unter den westdeutschen Arbeitskosten liegt. Auf lange Sicht hat sich die deutsche Kostenposition sowohl gegenüber einem größeren Kreis etablierter Industrieländer als auch im Vergleich zum Euroraum kaum verändert. Einer deutlichen Verschlechterung in den 1990er Jahren steht dabei eine insgesamt unterdurchschnittliche Kostendynamik seit der Jahrtausendwende gegenüber. Gleichwohl haben die Arbeitskosten in Deutschland in den letzten Jahren merklich schneller zugelegt als im Euroraum. Der zuletzt schwache Euro hat die deutsche Kostenposition dagegen verbessert.

Das Preisniveau für die wichtigsten Industriemetalle verzeichnete im März einen leichten Anstieg gegenüber dem Vorjahr, schreibt IW-Geschäftsführer Hubertus Bardt in einem Gastbeitrag für die Börsen-Zeitung.

Klaus-Heiner Röhl IW-Kurzbericht Nr. 19 8. April 2024

Verteidigungsausgaben: Gerade so genug für die NATO?

Zwei Jahre nach Ausrufen der „Zeitenwende“ durch Bundeskanzler Olaf Scholz meldet die Bundesregierung für 2024 das Einhalten des Zwei-Prozent-Ziels an die NATO. Das heißt, erstmals seit gut 30 Jahren gibt Deutschland im laufenden Jahr demnach jeden fünfzigsten ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.