Die Struktur der Arbeitskosten in der deutschen Wirtschaft

Christoph Schröder IW-Trends 27. April 2015 Die Struktur der Arbeitskosten in der deutschen Wirtschaft

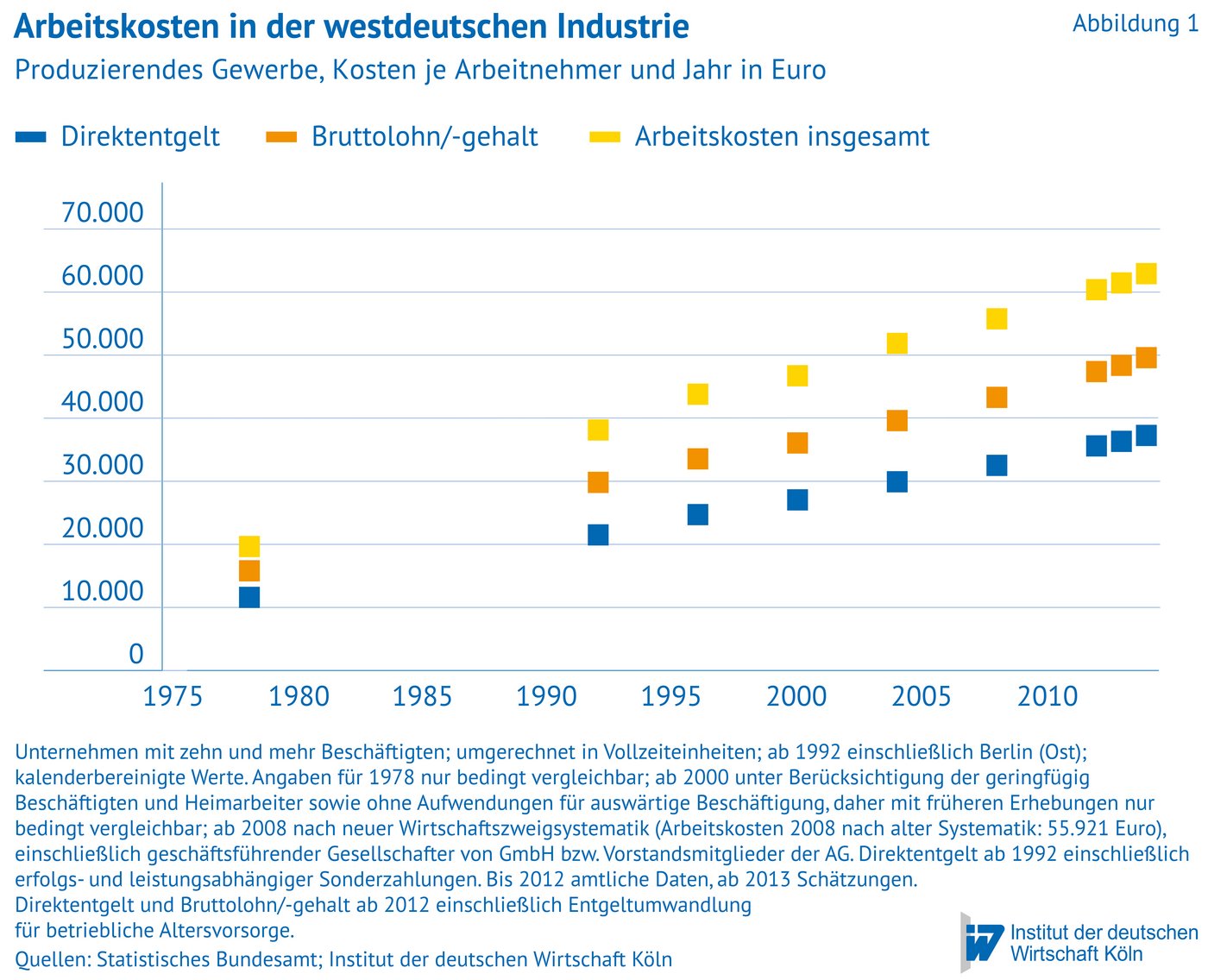

Die Arbeitskosten je vollzeitbeschäftigten Arbeitnehmer im Produzierenden Gewerbe stiegen im Jahr 2014 in Westdeutschland um 2,4 Prozent und in Ostdeutschland um 4,1 Prozent. Damit war die Kostendynamik in beiden Regionen deutlich stärker als im Vorjahr.

Der Link wurde zu Ihrer Zwischenablage hinzugefügt!

Christoph Schröder Institut der deutschen Wirtschaft (IW)

Die Arbeitskosten je vollzeitbeschäftigten Arbeitnehmer im Produzierenden Gewerbe stiegen im Jahr 2014 in Westdeutschland um 2,4 Prozent und in Ostdeutschland um 4,1 Prozent. Damit war die Kostendynamik in beiden Regionen deutlich stärker als im Vorjahr.

Bei gleichzeitig stagnierender Produktivität ergibt sich daraus eine merkliche Verschlechterung der Kostenwettbewerbsfähigkeit. Mit einem Kostenniveau von 41.900 Euro hat das ostdeutsche Produzierende Gewerbe weiterhin einen Kostenvorteil von einem Drittel gegenüber dem westdeutschen (62.920 Euro). Im Dienstleistungsbereich zeigt sich eine große Spanne zwischen den Sektoren Verkehr (44.100 Euro) und Handel (45.780 Euro) sowie den Finanzdienstleistern (84.580 Euro). Auch bei den Unternehmensdienstleistungen ergibt sich mit 69.330 Euro ein deutlich höheres Kostenniveau als im Produzierenden Gewerbe.

Das Preisniveau für die wichtigsten Industriemetalle verzeichnete im März einen leichten Anstieg gegenüber dem Vorjahr, schreibt IW-Geschäftsführer Hubertus Bardt in einem Gastbeitrag für die Börsen-Zeitung.

Klaus-Heiner Röhl IW-Kurzbericht Nr. 19 8. April 2024

Verteidigungsausgaben: Gerade so genug für die NATO?

Zwei Jahre nach Ausrufen der „Zeitenwende“ durch Bundeskanzler Olaf Scholz meldet die Bundesregierung für 2024 das Einhalten des Zwei-Prozent-Ziels an die NATO. Das heißt, erstmals seit gut 30 Jahren gibt Deutschland im laufenden Jahr demnach jeden fünfzigsten ...

Diese Website verwendet notwendige Cookies zur Sicherstellung des Betriebs der Website. Eine Analyse des Nutzerverhaltens durch Dritte findet nicht statt. Detaillierte Informationen über den Einsatz von Cookies finden Sie in unseren Datenschutzhinweisen.

Achtung: Sie nutzen einen veralteten Browser!

Bitte wechseln Sie zu einem modernen Browser (z.B. Google Chrome, Firefox oder Microsoft Edge), um in den Genuss des besten Nutzererlebnisses zu kommen.